O Tribunal de Contas da União (TCU) publicou aos 25 de setembro de 2013 o Acórdão 2622/2013-Ata37-Plenário que trata de novos parâmetros para análise das taxas de BDI (Benefício e Despesas Indiretas) de obras públicas executadas com recursos federais por parte daquela Corte, em substituição ao Acórdão 2369/2011. Esse Acórdão reveste-se de grande importância para a engenharia nacional, pois embora os parâmetros foram definidos objetivando as auditorias dos profissionais de engenharia do próprio TCU, os órgãos públicos contratantes das diversas esferas da Administração Pública nacional (principalmente federal) tenderão a adotá-los em suas licitações, com receio de sofrerem acusações de superfaturamento por parte dos Tribunais de Contas. E isso culminará em uma influência direta no mercado da construção civil.

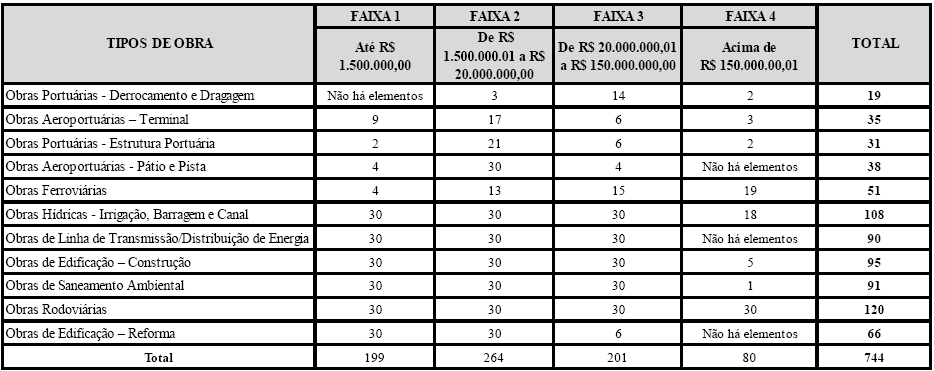

Os novos parâmetros foram inferidos de um estudo estatístico que contou com uma base populacional de 10.002 contratos de obras distribuídas entre os seguintes tipos: Edificação – Reforma (2.707); Rodoviárias (2.257); Saneamento Ambiental (2.082); Edificação – Construção (2.011); Linha de Transmissão/Distribuição de Energia (390); Hídricas/Irrigação, Barragem e Canal (369); Ferroviárias (51); Aeroportuárias – Pátio e Pista (50); Aeroportuárias – Terminal (35); Portuárias – Estrutura Portuária (31) e Portuárias – Derrocamento e Dragagem (19).

Os dados foram selecionados de contratos administrativos cujas assinaturas se deram a partir de 1º de janeiro de 2007, dentro do período de 2007 a 2011, e que foram obtidos com ajuda da Diretoria de Gestão de Informações do TCU, por meio de consulta às três bases de dados no âmbito da Administração Pública Federal: Sistema Integrado de Administração Financeira do Governo Federal (Siafi), Sistema Integrado de Administração de Serviços Gerais (Siasg) e Sistema de Gestão de Convênios e Contratos de Repasse (Siconv).

A partir dessa população foi obtida uma amostra aleatória estratificada de 744 elementos, conforme a tabela seguinte extraída do próprio Acórdão:

Nem todas as obras da amostra puderam ter os seus BDIs analisados, principalmente devido à falta de detalhamento do BDI em alguns contratos, como consta em trecho do Acórdão:

Na análise da documentação dos contratos selecionados nessa tabela, verificou-se que em 68,26% do total da amostra havia informações sobre a taxa de BDI para utilização nas análises estatísticas, sendo que para 22,32% desses contratos não constavam dados sobre o BDI e para 9,42% não foi enviada a documentação completa para este Tribunal.

Diante dessas dificuldades, restaram, ao final da coleta de dados, 529 contratos administrativos com dados disponíveis sobre o BDI para a composição da amostra.

Enfatizam-se aqui as principais mudanças trazidas neste estudo, comparadas aos parâmetros do Acórdão 2369/2011 – o que mudou e o que permaneceu, sendo que algumas delas são comentadas por este autor.

PRINCIPAIS MUDANÇAS COM RELAÇÃO AO ESTUDO ANTERIOR

Tipos de obras

Os tipos de obras adotados no estudo que resultou no Acórdão 2622/2013 foram adotados segundo a Classificação Nacional de Atividades Econômicas (CNAE 2.0, versão mais atual), aprovada pela Comissão Nacional de Classificação – CONCLA – órgão subordinado ao Ministério do Planejamento, Orçamento e Gestão. Dentre os diversos tipos que constam no CNAE, foram considerados de interesse no estudo sobre BDI os constantes na tabela seguinte:

Desconsideração do preço global da obra como fator de influência do valor do BDI

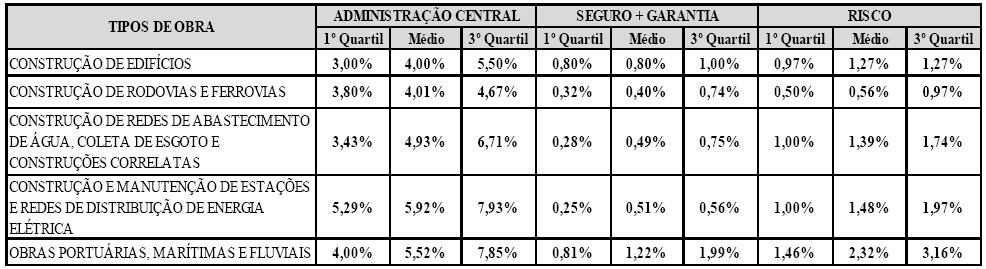

A amostra analisada pelo TCU nesse novo estudo não apresentou tendência que pudesse justificar a variação dos valores de BDI em função dos preços globais das obras, como tem sido o consenso técnico entre os engenheiros de custos. Os novos parâmetros de análise das taxas totais de BDI de obras públicas executadas com recursos federais do TCU consideram apenas os diversos tipos de obras, segundo o Quadro 13 do Acórdão, apresentado a seguir:

Os dados da amostra não apontaram uma tendência de variação dos BDIs em função dos preços globais das obras, porém, sabe-se que o custo direto total (soma de todos os custos diretos de uma obra) é o principal elemento de referência no cálculo do BDI. Praticamente todos os seus elementos componentes (Administração central, Garantias, Seguros, Riscos, Encargos financeiros, e Lucro) são calculados percentualmente em função do custo direto total da obra. E se cada elemento depende do custo direto total, a taxa total também varia em função do custo direto total. A lógica, portanto, é que o BDI varia sim em função do custo direto total e consequentemente em função do preço global de uma obra. Então, o que explica a amostra desse estudo do TCU não ter detectado a influência do custo/preço global na taxa de BDI de uma obra? É possível que essa conclusão do estudo do TCU esteja refletindo um fato conhecido de muitos estudiosos da engenharia de custos: que grande parte dos BDIs de obras públicas não é efetivamente calculada a partir de estimativas das despesas previstas para a obra e para a empresa, mas os BDIs são arbitrados subjetivamente. Além disso, muitas empreiteiras adotam uma única taxa de BDI como se fosse um padrão para as suas diversas obras, independente dos respectivos valores. Na opinião deste autor, essas devem ter sido as causas do estudo do TCU ter apontado um resultado que vai de encontro à lógica da própria técnica e das equações de cálculo do BDI.

Limites máximos e mínimos de BDI

Outra novidade desse estudo foi a adoção do primeiro e terceiro quartis estatísticos amostrais como parâmetros mínimos e máximos das taxas totais de BDI, respectivamente. Considera-se que esse critério de adotar os quartis é adequado, pois os mesmos definem uma amplitude intervalar maior do que os intervalos de confiança das médias. O Acórdão enfatiza, entretanto, que os valores que melhor representam o mercado são os médios – o que também está de acordo com o senso da maioria dos analistas de mercado (e também da população em geral), de que os valores médios de um dado mercado são os que melhor representam o preço de mercado na região e no período analisado.

Parâmetros referenciais para os elementos de cálculo do BDI

O Acórdão recomenda que os auditores do TCU verifiquem inicialmente o valor total da taxa aplicada no orçamento da obra em análise, e, caso este esteja acima dos parâmetros apontados no estudo, que analisem cada elemento de cálculo para verificar as suas adequações.

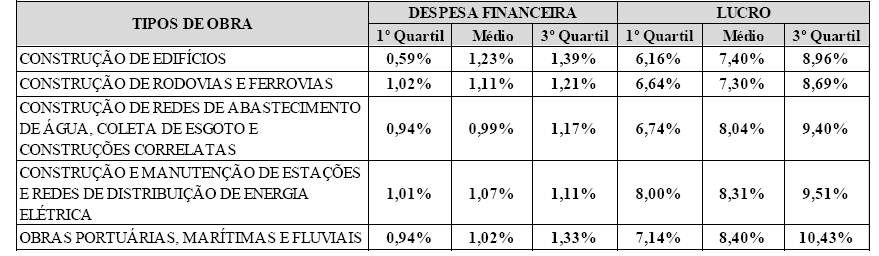

O novo estudo apontou os parâmetros para os elementos de cálculo do BDI segundo o Quadro 15 do próprio Acórdão 2622/2013, apresentado a seguir:

Parâmetros referenciais para as despesas com Administração da obra (Administração local) como custo direto na planilha orçamentária

O estudo também apontou, com base na amostra selecionada, parâmetros para análise de despesas com a Administração da obra (Administração local) quando detalhadas nas planilhas orçamentárias como custos diretos. Tais parâmetros são considerados provisórios, uma vez que restou determinado no Acórdão (item 6.b) que o Ministério do Orçamento Planejamento e Gestão (MPOG) realize um estudo para melhor embasar os valores referenciais percentuais deste item orçamentário. Os parâmetros provisórios publicados no Acórdão são conforme a tabela a seguir:

Também para essa conclusão cabe uma análise crítica. A experiência deste autor na elaboração e na análise de orçamentos de obras aponta na direção de que o percentual relativo às despesas de Administração da Obra varia em função do porte da empresa e custo direto total da obra. Em obras de menor custo, o percentual pode ser muito maior do que os apontados no estudo do TCU (variando entre 10% a 23% do custo direto total). Já nas obras de maior custo, os percentuais tendem a ser menores. Na realidade, quando se computam todas as despesas para administrar uma obra (mão de obra indireta, construção e manutenção do canteiro de obras, controle tecnológico, transporte de equipes, equipamentos de proteção individual, alimentação, ferramentas, taxas, emolumentos, e outras), o percentual relativo à fração dessas despesas no custo direto total da obra tem surpreendido muitos construtores e engenheiros de custos.

Antes do Acórdão 325/2007-TCU a Administração da obra (Administração local) era usualmente inserida no BDI das obras públicas como um percentual e muitos órgãos públicos contratantes e muitas empreiteiras arbitravam o valor percentual deste elemento, então componente do BDI, de forma subjetiva, de modo que em muitos casos os percentuais adotados eram insuficientes para cobrir as despesas reais. Este autor já constatou, mesmo depois da publicação do Acórdão 325/2007, BDIs de órgãos públicos onde o percentual de Administração da obra adotado era de 2,0%. Também já constatou percentuais adotados (subjetivamente) por construtoras em suas propostas da ordem de 2,5 a 4%, quando, estimando as despesas de forma detalhada nos casos concretos, os percentuais para administração de tais obras deveriam ter sido bem mais altos. Diga-se de passagem que alguns orçamentistas de órgãos públicos e muitos empreiteiros têm que fazer o que eles chamam de “conta de chegada” visando compatibilizar (artificialmente) a composição dos BDIs à taxas adotadas por meio de portarias de órgãos públicos e/ou de decretos governamentais, ou de taxas de BDI às vezes publicadas em editais de obras públicas, ou até para adequá-las aos parâmetros referenciais dos estudos anteriores do TCU.

Apesar de toda a contribuição que organizações como o TCU, o Instituto Brasileiro de Engenharia de Custos (IBEC), o Instituto de Engenharia de São Paulo, o Instituto Brasileiro de Auditoria de Obras Públicas (IBRAOP), a Editora PINI e outras têm dado nos últimos anos ao correto entendimento do significado do BDI e do seu cálculo adequado, bem como às técnicas de orçamentação de obras públicas, é possível que o estudo a ser realizado pelo MPOG acerca dos percentuais praticados nos orçamentos a título de “Administração local” venha a apontar como resultado valores bem menores dos que correspondem às reais despesas de uma obra. Isto porque é provável que os valores dos contratos de obras públicas desde 2007 até hoje ainda não reflitam o adequado conhecimento da engenharia de custos por parte dos órgãos públicos e dos empreiteiros de obras públicas. Fica-se na expectativa e na torcida para que a previsão pessimista deste autor não se confirme.

O QUE PERMANECE NESTE NOVO ESTUDO, COM RELAÇÃO AO ACÓRDÃO 2369/2011

- Os itens Administração Local (Administração da obra), Canteiro de Obras e Mobilização e Desmobilização devem continuar a não compor os BDIs e a serem detalhados nas planilhas orçamentárias como custos diretos;

- Os tributos Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) não devem ser incluídos na composição do BDI;

- A fórmula de cálculo do BDI é a mesma do Acórdão 2369 (O IBEC também adotou esta fórmula em sua Orientação Técnica 004/2013 – Elaboração de Estimativas de Custos de Referências de Obras Públicas: Versão para Órgãos Contratantes, e considera-se que ela deverá se consolidar como padrão para o cálculo):

![]()

Onde:

BDI = Benefício e Despesas Indiretas;

AC = Administração Central;

R = Riscos;

S = Seguros;

G = Garantias;

DF = Despesas Financeiras;

L = Lucro

T = Tributos.

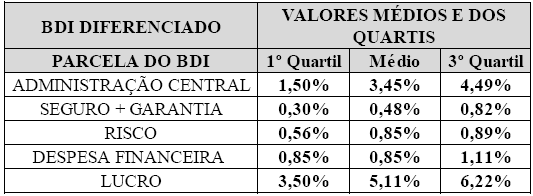

- O TCU continua com a sua tese de BDI Diferenciado para materiais “de mero fornecimento” e de valor relevante no orçamento. Apresenta neste novo estudo os seguintes parâmetros referenciais:

Dos pontos que permanecem neste novo estudo, considera-se importante comentar apenas o BDI Diferenciado.

A princípio, esta técnica de “BDI Diferenciado para materiais” parece ser incompatível com a técnica do BDI na Engenharia. Tal técnica (BDI Diferenciado) não consta, até onde conhece este autor, entre as técnicas da Engenharia de Custos internacional, e não é ensinada em nenhuma escola de engenharia do país (que este autor tenha conhecimento) e nem consta em nenhum livro técnico do conhecimento deste autor, a não ser os dos ilustres autores André Baeta e André Mendes – ambos Auditores do TCU.

É correto o entendimento daquela colenda Corte de que alguns materiais (industrializados ou premoldados) utilizados em uma obra de engenharia não são produzidos/fabricados no próprio canteiro (a exemplo dos materiais betuminosos e dos tubos de pvc), mas são adquiridos pela empresa construtora no comércio local ou diretamente no fabricante/distribuidor. Porém, tais materiais fazem parte da obra como produto da indústria da construção civil. Não deveriam ser considerados “mero fornecimento”, pois o construtor não é um “mero fornecedor”. É um industrial, que se utiliza de diversos insumos para produzir um produto a ser entregue, que no caso da construção civil é uma benfeitoria. O construtor adquire alguns materiais industrializados ou premoldados, estoca-os e instala-os na obra. E o que ele vende são materiais instalados, e não os materiais em si. Os materiais de construção são insumos e não produtos. O construtor não revende materiais; ele vende produtos que utilizam certos materiais como insumos de produção.

A taxa do BDI de obras de Engenharia é calculada com relação ao somatório de todos os custos diretos de uma obra (CD) e o seu preço de venda é encontrado com a expressão:

PV = CD x (1+%BDI)

Onde:

PV = Preço de Venda;

CD = Custo Direto Total; e

BDI = Benefício e Despesas Indiretas.

O CD (somatório de todas as despesas diretas de uma obra) inclui todos os materiais de construção, portanto, o cálculo do BDI é global e abrangente.

Quando, depois de calculado o BDI geral de uma obra ou serviço de engenharia, passa-se a calcular “BDIs Diferenciados” para certos itens ou materiais da obra, o que se está fazendo é anulando o cálculo realizado. Aquele BDI calculado inicialmente não é mais o BDI da obra, que passa então a ter vários BDIs – o que é tecnicamente/matematicamente errôneo, considerando a fórmula do cálculo do preço de venda, que só contém um BDI.

Na opinião deste autor, alguns itens cujos custos forem relevantes no orçamento e que não forem produzidos no canteiro de obras poderiam ser licitados à parte e fornecidos pelo contratante ao construtor. Dessa forma, o custo de aquisição de tais materiais não integrariam as composições unitárias dos orçamentos das obras, as quais continuariam a ter (corretamente) apenas um BDI. Mesmo assim, cabe a aplicação do princípio da razoabilidade nessa questão. Enquanto que os materiais betuminosos para a construção de vias públicas ou os elevadores em um edifício vertical poderiam ser considerados exemplos de materiais de “mero fornecimento” pelas suas características peculiares de aquisição e transporte, os tubos de pvc ou de outro material para as obras hídricas são “itens de prateleira” na construção civil e na construção pesada. Não se vislumbra como o fornecimento em separado de tais materiais poderia promover a economicidade, uma vez que as despesas com estoque e instalação permanecerão, e, sobre tais despesas incide o BDI geral da obra. Não importa se o custo desses materiais é relevante no orçamento. Eles são materiais típicos de obras de engenharia, não sendo fornecidos por empresa de ramo diferente.

Além disso, afirmar que os custos da Administração central, o lucro e os tributos são menores nas aquisições dos materiais mais financeiramente relevantes nos orçamentos não faz sentido. Os custos da sede da empresa construtora não mudam (ou mudam insignificantemente) mês a mês, a menos que haja uma alteração significativa no porte da empresa ou no seu quadro de pessoal. Da mesma forma, afirmar que o lucro do fornecimento de produtos industrializados é menor do que o lucro praticado na construção civil carece de evidências. O que se percebe no comércio são lucros de 50% para cima, enquanto que na construção civil o lucro gira (usualmente) em torno de 10% (dependendo do preço global das obras). O ISS (Imposto Sobre Serviços de Qualquer Natureza) normalmente não incide sobre os materiais de construção de uma obra ou serviço de engenharia; incide apenas sobre a mão de obra. Assim, não produz qualquer efeito sobre o fornecimento de alguns materiais. Então, não justifica reduzir BDI de alguns materiais, a menos que eles sejam licitados em separado do orçamento da obra. O preço de venda das obras (como fica claro pela própria fórmula de cálculo) é calculado em função do somatório dos custos diretos e do seu BDI (único).

Finaliza-se enfatizando o que o próprio texto do Acórdão aqui citado e comentado afirma. Que o preço das obras públicas deve ser analisado nas auditorias levando em consideração todos os seus elementos de custos, e não apenas o BDI. O BDI de uma obra pode estar mais alto do que o parâmetro referencial máximo estabelecido pelo TCU e mesmo assim a obra pode não estar superfaturada por ter os seus custos diretos mais baixos do que os praticados no mercado local, compensando a majoração do BDI. Da mesma forma, um ou outro elemento componente do BDI pode estar mais alto dos que o parâmetro referencial e a taxa final de BDI pode não estar acima do parâmetro máximo. E ainda: um BDI pode estar mais alto do que o limite superior do estudo do TCU e ser perfeitamente justificável no contexto da obra em análise. Cada caso é um caso.

(…)

Importante destacar, contudo, que não cumpre ao TCU estipular percentuais fixos para cada item que compõe a taxa de BDI, ignorando as peculiaridades da estrutura gerencial de cada empresa que contrata com a Administração Pública. O papel da Corte de Contas é impedir que sejam pagos valores abusivos ou injustificadamente elevados e por isso é importante obter valores de referência, mas pela própria logística das empresas é natural que ocorram certas flutuações de valores nas previsões das despesas indiretas e da margem de lucro a ser obtida.

144. Como essa análise dos itens que compõem o BDI deve ser feita em conjunto, a adoção de um percentual muito acima da faixa de referência para determinado componente não necessariamente constitui irregularidade, pois, em contrapartida, outras despesas indiretas, ou ainda, o lucro podem estar cotados em patamares inferiores ao esperado.

(…)

149. A adequabilidade da taxa de BDI tem sempre que ser analisada, pontualmente, em situação específica, pois há sempre a possibilidade de as tabelas referenciais não traduzirem a justa remuneração para alguns contratos de obras públicas.

(Acórdão 2622/2013-TCU-Plenário).

———————–

Marcio Soares da Rocha é Engenheiro Civil pela Universidade de Fortaleza, Especialista em Gestão Pública pela Universidade Estadual Vale do Acaraú, Mestre em Gestão Pública pela Universidade Internacional de Lisboa; Presidente do Instituto Brasileiro de Auditoria de Engenharia (IBRAENG), Diretor Regional do Instituto Brasileiro de Engenharia de Custos (IBEC) no Ceará e autor dos livros “Auditoria Aplicada à Engenharia” e “Controle Gerencial de Obras Públicas Municipais” — os quais podem ser adquiridos online pela loja da Editora PINI (http://construcao-engenharia-arquitetura.lojapini.com.br/pini/vitrines/produtos/produto5463.asp) e pela loja online Bookstant (http://www.bookstant.com.br/loja/).

100- O tabelamento do lucro no mercado da construção

O mercado é comandado pela concorrência. É ela quem dita as margens de lucro. Quem se arvorar de dono do poder, tiver força suficiente para isto, e tentar mudar esta regra certamente levará o mercado para fora da lei. Todo comerciante tem como objetivo principal permanecer no mercado e não somente o lucro imediato. Fixar estes parâmetros do BDI é acabar com a concorrência.

A melhor forma de se reduzir as incertezas e os riscos das obras, onde não se domina ações como:

-O projeto e demais elementos

-As ações políticas do governo

-O humor do tempo e das classes sociais, além de outros fatores de risco que alteram os custos, seria a montagem de planilhas que fossem mais completas, contendo sobretudo itens que são função do tempo.

200- A adoção da média.

A adoção da média como padrão em qualquer estudo, desqualifica o trabalho estatístico, pois a média é função dos máximos e mínimos, e ela só existe por conta deles.